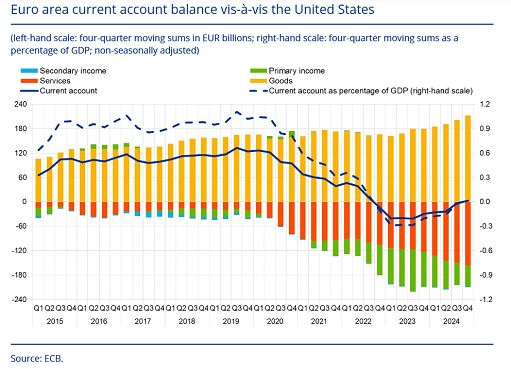

Roma, 4 apr. (askanews) – I paesi dellarea euro presentano effettivamente un surplus degli scambi commerciali di beni molto consistente rispetto agli Stati Uniti, nel 2024 ha raggiunto 213 miliardi di euro, quasi il 68% in più rispetto ai 127 miliardi di surplus del 2015. Ma al tempo stesso presentano un disavanzo sugli scambi di servizi quasi altrettanto rilevante: in questo caso sono gli Usa in surplus, per ben 156 miliardi, sempre nel 2024. E anche sui trasferimenti di redditi gli Usa sono in forte avanzo, per 52 miliardi. Da questo, assieme a tutte le altre poste di interscambio, risulta che nel 2024 il surplus di partite correnti dellarea euro sugli Usa si sia limitato ad appena 3 miliardi di euro, e dopo che nel 2023 questa voce era invece risultata in deficit per 30 miliardi (lo 0,2% del Pil), cioè in quellanno erano gli Usa ad essere in surplus.

A fare i conti dettagliati dellinterscambio tra le due aree economiche, nel pieno dellallarmismo dei mercati per i dazi commerciali decisi dallamministrazione Trump sulle importazioni di beni, è la Banca centrale europea, che inserisce una analisi specifica nellultimo rapporto trimestrale sul bilancio di partite correnti dellunione valutaria.

Un quadro che fa capire per quale motivo, a fronte dei dazi imposti da Washington, Bruxelles stia meditando non tanto e non solo di rispondere con misure analoghe, ma eventualmente colpendo anche gli scambi sui servizi, dove appunto sono gli Usa in forte avanzo.

Basti tenere conto che sul solo uso di proprietà intellettuali il deficit dellarea euro sugli Usa è esploso da 5 miliardi di euro nel 2015 a 168 miliardi nel 2024. Un aumento di oltre 33 volte. E il surplus Usa di 156 miliardi dello scorso anno sui servizi è a sua volta aumentato quasi 7,5 volte, rispetto ai 21 miliardi che questa voce mostrava nel 2015.

La Bce peraltro sottolinea che tra 2015 e il 2019 leurozona aveva mostrato un saldo di partite correnti positivo stabile attorno all1% del Pil, ben superiore a quello attuale. Dal 2019 invece questo surplus è gradualmente finito in deficit (salvo che lo scorso anno) in parte a riflesso delle delle attività delle multinazionali statunitensi nellarea euro.

Un altro elemento di rilievo di cui tenere conto è quello del forte deflusso di investimenti che dellarea valutaria si dirigono verso leconomia statunitense. Nel 2024 la posizione bilaterale netta sugli investimenti delleurozona rispetto agli Usa risultava al 26% del Pil, in forte rialzo dal 18% del 2023 e oltre 6,5 volte il 4% del Pil che si registrava nel 2015. Secondo la Bce questo è stato determinato prevalentemente da spostamenti sul portafoglio di investimenti nellazionario, in cui Eurolandia da debitore netto è diventata creditore netto. Gli investimenti su obbligazionario e gli investimenti diretti hanno a loro volta contribuito, ma in misura minore.

Gli Usa, prosegue la Bce, sono la prima destinazione di investimenti transfrontalieri per larea euro. Alla fine del 2024 gli asset finanziari dellarea rispetto agli Stati Uniti ammontavano a 12.380 miliardi di euro, l82% del Pil, un aumento dell83% rispetto al 2015. Questo prevalentemente a seguito dellaumento degli investimenti su titoli azionari emessi da società statunitense, che sono aumentati del 286% tra il 2015 e 2024, va sottolineato che questo rialzo risente, anzi è dovuto soprattutto, allaumento delle quotazioni dei titoli in questione nel medesimo periodo. Sempre tra 2015 e 2024 gli investimenti in titoli obbligazionari Usa da parte dei Paesi dellarea euro sono aumentati del 91%.

Daltra parte, anche gli Usa sono la principale fonte esterna di investimenti finanziari nellarea valutaria, con un ammontare complessivo che alla fine del 2024 ha raggiunto 8.410 miliardi di euro, il 56% del Pil dellarea, in aumento del 32% rispetto a fine 2015. Questo riflette prevalentemente un aumento del 97% sugli investimenti in azionario, mentre gli investimenti diretti degli Stati Uniti sono calati nello stesso periodo del 9%. Cifre che potrebbero spiegare perché alcune cancellerie in Europa si stiano agitando per cercare di mettere nel mirino queste poste. Al tempo stesso la rilevanza di questi scambi fa anche comprendere perché qualunque costo supplementare imposto in questa partita – tra due aree economiche che non presentano differenziali di costo stridenti su elementi come il lavoro, cosa che invece avviene con altre aree del mondo – rischia di causare non pochi danni e entrambi. (fonte immagine: European Central Back 2025).